幣值過貶的台灣病下我的生存法則

經濟學人的台灣病專題,我當然也要參戰一下!

經濟學人的台灣病核心理念:你賺到的錢原本是100元,結果因為台幣被央行控制匯率導致過低,所以你所賺到的100元台幣購買力只剩下80元。

但事實上,台灣外銷製造業要和其他國家激烈競爭,如果台幣不被低估,你賺到100元的機會會少很多。所以不是100元和80元的問題,而是80元和0元的問題。

一個數據就可以明確表明這點:台灣人均薪資佔人均GDP44%而已。

換個方式計算,假設自己一年的薪水是47000*12 = 564,000 ,那你每年的收入有沒有 564000/0.44 = 1,281,818。有著717,818元的差距。

那缺少的72萬要從哪裡補呢?

當台大經濟系教授aka央行理事寫出了「致富的特權」,但這個現實還是無法變動的話,那我得從這樣的環境找到自己有利的位置:

賺錢的選擇:如何在這樣的情境賺更多

1.在外銷製造業工作

0和80元更靠80元。心有不甘的話,選擇外銷製造業就是讓賺得錢更靠80元的方法。而這幾年瘋狂外銷的AI伺服器產業鏈相關公司就是選擇。

但我也不是工科畢業,無法成為這些公司的員工該怎麼辦呢?成為這些公司的服務者也行,以「涓滴效應」的第二層承接,去竹科金山路賣炒飯也是一條路對吧!

2.買資產

a.買0050

但如果我肌肉酸痛連飯都炒不起來怎麼辦呢?那起手上的錢去買這些公司的股票、單一股票有所風險那就買0050就好。這樣當他們賺到錢的時候分紅股利給你,就可更靠往人均GDP的數值了。

b.買房地產

央行為了讓製造業外銷有競爭力,不只是台幣匯率,連利率也必須低、好讓製造業者有好的融資能力。

這些外銷製造業賺進來的錢,在一般消費完了之後還是會流到股市和房市,當前流進房地產的金錢水龍頭被卡住,所以台灣股市很難變差。

當前央行為了讓銀行貸款不要過度集中在房地產,所以將融資水龍頭縮緊。未來沒有貸款過於集中在房地產的問題後,除非有全球的系統性風險,外銷製造業賺進來的錢一定會流進房地產。特別是台灣政府對自住房有那麼高的優惠,家庭成員有3個的話還可以買到3間(自住房最高優惠)。

如果要精準搭配GDP的話,那記得買新屋才能增加整個國家的GDP。

和女兒校長聊台灣房地產:新舊房的選擇、自住房政府給出的利息稅賦優惠超大

3個月沒寫房地產文章了,但其實這段時間又覺得自己進步了一些,剛好昨天女兒國小的前校長來家裡吃飯聊天,我自己分享的東西可以寫下來:

c.買美元產品

如果已經買了房地產的話,因為你的資產已經曝險在台灣,所以a.的選擇可以改成海外的美元計價產品,最好的選擇是美國S&P500指數和黃金。

這裡非常推薦先買黃金,因為黃金還抵銷購買台灣房地產的地緣政治風險,而且一但戰爭開打,台幣的匯率會更低、黃金會增值,假設因為戰爭新台幣從30元貶值到39元(39/30=1.3)、黃金增值到1.5倍,那原本購買的黃金相對於台幣就成長了1.5x1.3=1.95倍。這裡方便用2倍計算,買一間1000萬的房子配上100萬的黃金,就能抵銷下跌20%的風險、是不是很好的搭配呢?

消費的選擇:買更外國國家更貶值的產品和服務

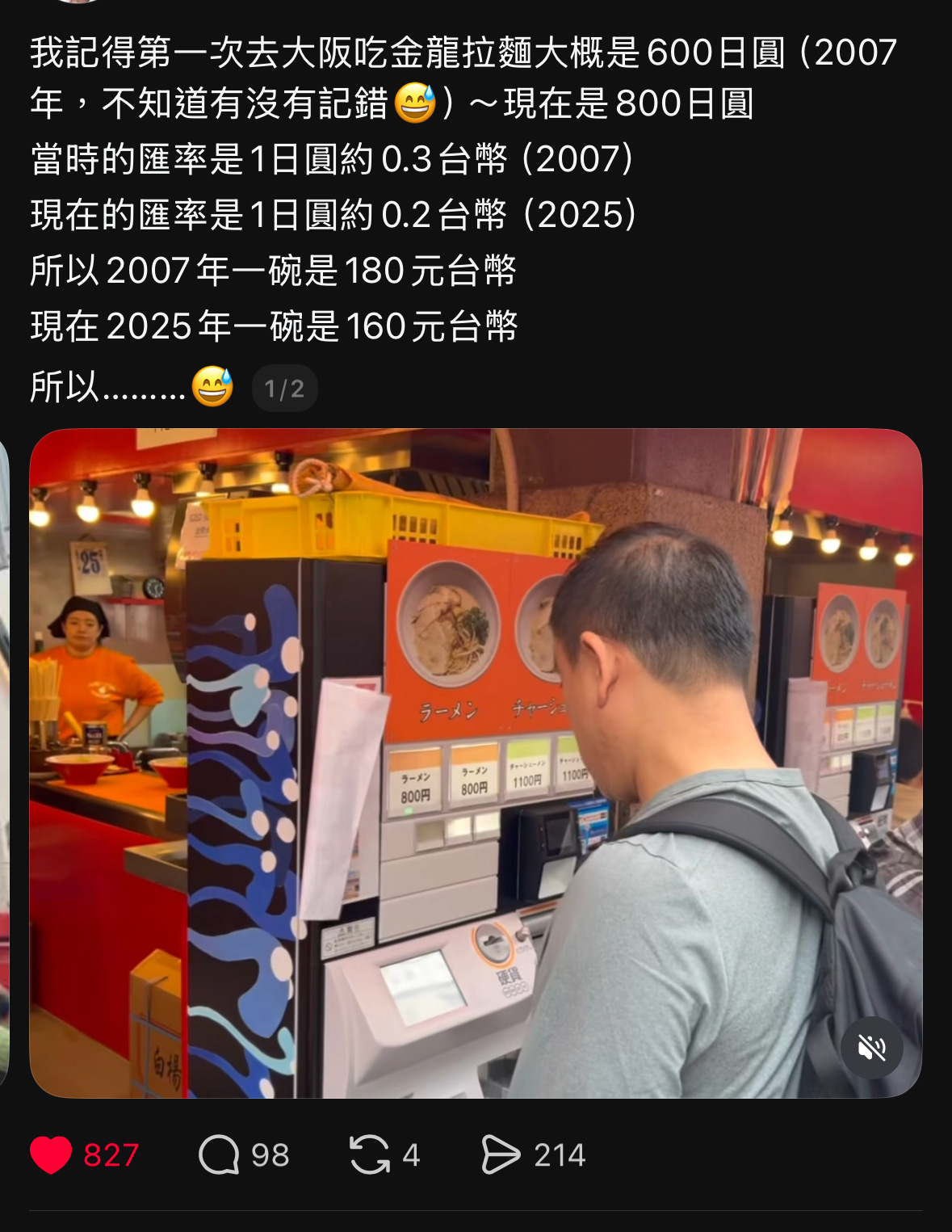

買貶值更低國家商品

大家近年很喜歡去日本,除了好玩以外就是日本產品的物價和服務相對於台幣更便宜。看下圖一位脆友的分享,2007年一碗大阪拉麵台幣為180元、18年後這碗拉麵反而倒掛到160元,重點是這個160元對到2007年的購買力只剩下126元,所以還便宜了54元,這樣的日本拉麵不吃爆嗎?

希望政府做點什麼?

現實上我是不抱有希望政府能做什麼的,如果不破壞目前結構的話,如果能引入更便宜的服務業勞動力,那等於我們可以買的服務更便宜了,而且也能也必須處理少子話的問題,可以一舉兩得。

另外目前央行將外匯拿去買美債的收入,可以更專注在到因為購買力下降而受傷的勞動人口,例如普發文化幣就是一種做法,但這點要做到很難細分、我也不是專家可能連AI都能講得比我好就不多說了。

台灣人忘記了當初走現在的這條路是為了讓自己的國家有立足的基礎,不然現在早就是台灣特別行政區了😵

經濟學人雜誌有自己的立場,而這樣的立場跟台灣人的利益是相悖的,但很多台灣人卻視那些人說的話為真理

當然也有可能單純只是因為經濟學人寫的文章正好適合讓那些沒有收到利益的人大作文章而已