和女兒校長聊台灣房地產:新舊房的選擇、自住房政府給出的利息稅賦優惠超大

以後要多更朋友聊房子

3個月沒寫房地產文章了,但其實這段時間又覺得自己進步了一些,剛好昨天女兒國小的前校長來家裡吃飯聊天,我自己分享的東西可以寫下來:

為什麼少子沒有影響到台灣房地產,因為要看的不是房地產的總供給量,而是要看六都新屋的總供給量,退而求其次要看六都30年內房屋的總供給量。在這個比較下需求都是高於供給的。

不論現在這麼冷的房市,台灣去年就蓋了將近14萬間房子,但其實要蓋到兩倍多台灣房子的平均屋齡才能維持在30年,但這是不可能的任務,所以台灣的平均屋齡就是每年就會敗退,詳細計算可看以下文章:

有錢選新屋、有能力者選舊屋

也因此,台灣房地產價格會往兩極化的方向走,預售屋新屋會超級貴;老舊的房子會超級便宜。這時候你可以做出一個選擇,要有很強的賺錢能力來買新房、還是捨棄生活品質買老房。

其實買舊房並不等於捨棄生活品質,如果你擁有了刷油漆、水電、木工等各種技能,照樣能把舊房改造的非常舒適。

而且後者勝率更高,如果你想要獲得一個年薪三百萬的工作機會,難度是遠高於學會上述這些修繕技能的。

以我在台北捷運辛亥站附近的房子來說,走路5分鐘、屋齡6年的指標個案南方莊園實價登錄每坪106萬元。而我的老公寓每坪了不起60萬元、22.6坪換算大樓坪數大約32坪,因此價差大約為2000萬元。

意思是如果你擁有了這些技能,就可以省下了新台幣2000萬元,再拿200萬元來去坐Uber、倒垃圾服務、智慧家庭設備都綽綽有餘。但這樣的房屋增值力道小、都更機率小,這是必須捨棄的機會。

台灣的福利制度:自住房各種利息稅率補貼

如果有修繕房屋的能力後,就算不買房只租房的話也可以。但台灣政府「對一個家庭擁有一間自住房」給予非常大的福利,但和生育補助一樣,要有買才能擁有:

青安房貸:現在最強、明年要退場的新青安,都有著貸款額度1000萬、5年寬限期、扣掉補助後1.77%年利率的利息。而且我能保證,當新青安退場後,未來還會有接續的自住房貸款政策。另外你買房基本上就是開5倍槓桿在買一個資產,天底下幾乎沒有一個產品開5倍槓桿利息還那麼低的。

自住房貸款利息所得稅扣除額:買了自住房貸款1000萬元,每年要繳17.7萬的利息,這個錢都可每年所得中扣除的,最高上限是30萬。不算新青安如果用一般自住房貸2.5%來計算的話,政府希望你買的房屋價格是1500萬,1500x0.8x0.025=30萬。

房屋稅、地價稅自住稅率:為了學籍原因現在台北的房子沒有掛戶籍,所以地價稅馬上調高成非自住稅率、直接漲了5倍。意思是只要你的房子是自住,政府是補貼你8成的地價稅。台灣的房地產維持稅已經不貴了,自住房更是便宜到便宜。再補充一點,如果你買的是舊屋的話,那房屋稅會低到更低;反過來想地方政府為什麼要一直重劃新地,除了舊市區難以大範圍都更以外,一開始的賣地補貼建設經費,和之後新成屋的房屋稅都是最高的。

賣房地二合一稅免稅額:如果自住房住滿6年後你要賣,將會有400萬的免稅額,意思是原本你1500萬買的房子,6年後用1900萬元賣掉就不用繳稅,如果你是2000萬賣掉的話,也只要繳(2000-1500-400)x10%=10萬元而已。10/500=2%的稅率夠誇張低了吧!

以上的稅率優惠和貸款利息補貼都只有買自住房才有的,回到最前面那在台灣要好好居住是不是1.自己擁有修繕房屋的能力;2.買舊房。就能用便宜的價格買房還能享有政府的各種福利補貼。

確實是而且老房子更能夠符合(每月房租x10)/0.02=房價的公式,價格低於這個公式的六都房子很難再掉價。

買預售屋其實就是買一個長期看漲的選擇權

但新房、特別是預售屋還是有一個致命的吸引力,因為預售屋是一個區域中房市的天花板,而預售屋所要付的款項其實是一種「沒有時間價值減損的選擇權」,你買一個股票的call時間越接近到期時間那call的時間價值就會愈低、時間到如果沒有超過這個call的價格那你買的這個選擇權就會作廢。

但預售屋的房地產不會,當你買一間5年蓋好的預售屋,期間只要付10%的款項那就是開了10倍槓桿、而且這10%的錢不會作廢,而是成了這間房子的頭期款。

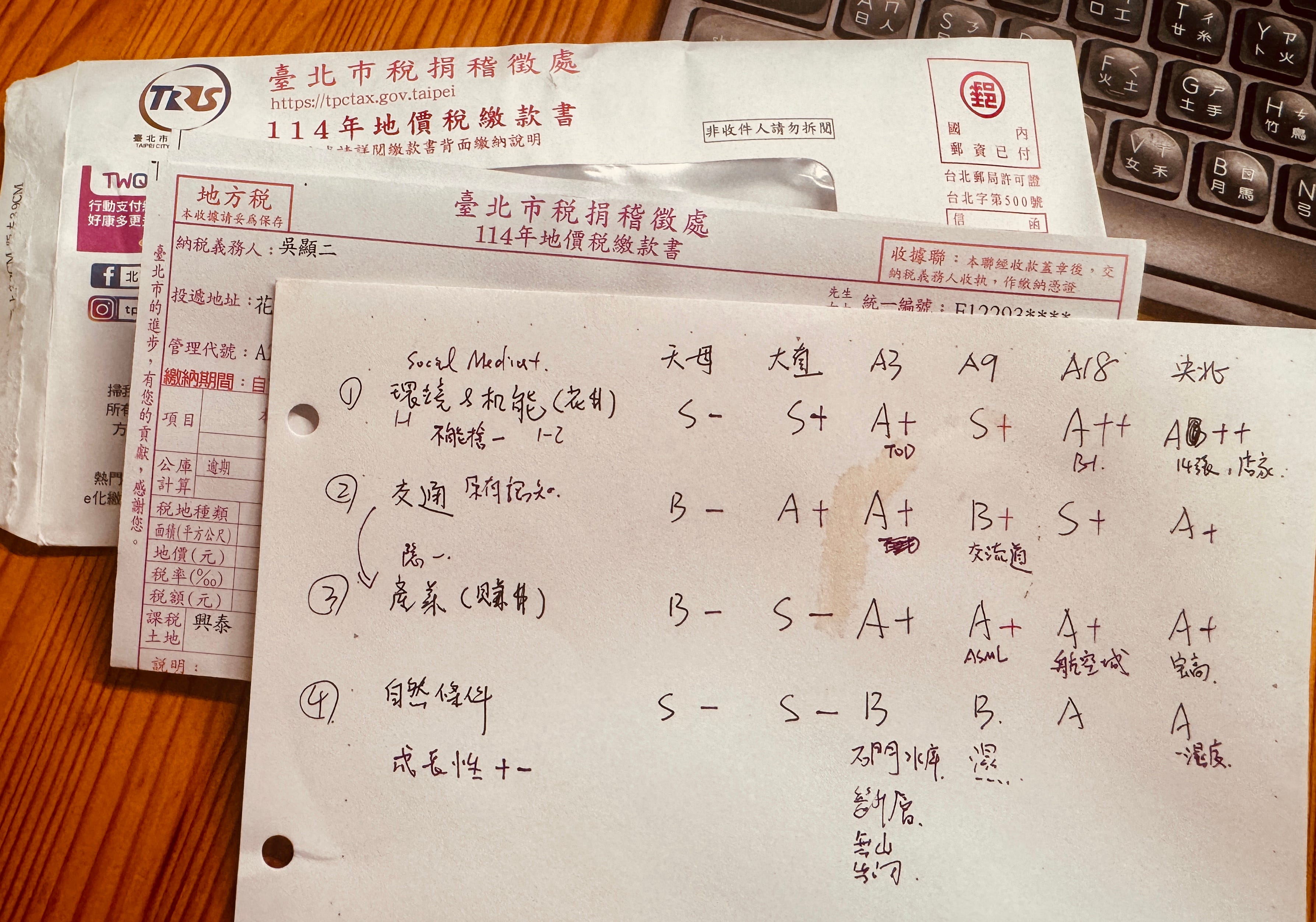

又當你買的房子在5年後其環境、機能、交通和產業發展這些條件中,有些條件有成長性,那你就買了一個最好的長期看漲的選擇權,其房地產作為金融資產的回報將會最高,不過這不是居住範疇的部分、另外這份看漲選擇權的風險在於建商倒閉後會直接歸0,因此要慎選建商。

看完了這整篇感到有興趣的話歡迎看我的基礎文章: