投資的第一性原理:購買價格<(淨值+未來現金流折現)

基本上和勝選的秘訣就是票多的贏、票少的輸一樣道理

投資如果要講最核心的原理就是你買一個資產的價格低於目前這個資產的淨值+未來現金流的折現,這句話看起來很簡單,但還是需要展開說明,接下來我都用股票作為舉例來說,應用到房地產、債券和其他能產生現金流的資產也都可以。

你購買股票的價格

購買股票一股的價格x這間公司所有的股數,就是這間公司的目前的市價。目前當前台積電的價格是每股1,175元,就是這間公司的市價,市值則為股價x股數。

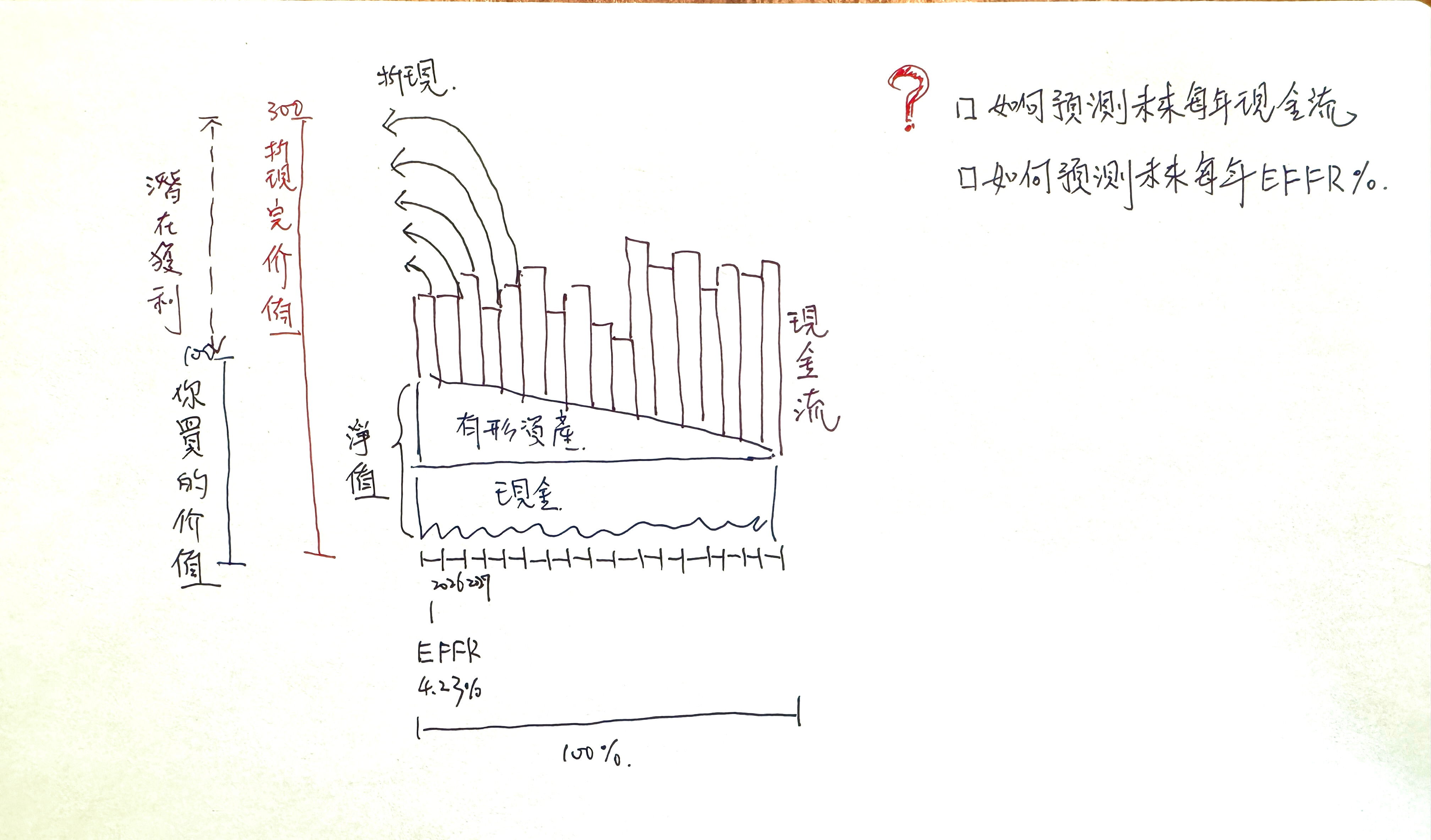

公司現在的價值:淨值

淨值通常是公司帳上現金+帳上負債+有形資產(機器設備土地)+無形資產(商標、專利、合約)的總和。淨值的計算非常專業,推薦大家看書「21世紀價值投資」或者直接上網查你想買的公司淨值就可,這是很容易有共識的部分。

台積電2025年Q2每股淨值175元。

現在看公司未來的價值:現金流折現

預期公司未來都會賺錢,假設法人預估2026年台積電每股賺66元,但同一筆錢買美債也能有4.23%的利息錢,所以未來賺得錢算到現在的價值就得扣除這個利息的機會成本。聯準會的基本利率EFFR就是未來到現在的折現率。因此2026年台積電賺得66元,折現到現在就是66/(1+0.0423)=63.32元。

法人預估台積電2027年每股賺80元,假設聯準會2027年EFFR為3.6%,那2027年的每股獲利折現到現在就是(80/(1+0.036))/(1+0.0423)=74元。

聯準會基本利率每年加總到100%的時候,那就是全部折現完畢的年限。用比較簡單的算法,假設EFFR平均為4%,那未來現金流就算到25年就好,因為第26年折現到現在就等於0了

所以淨值+未來現金流折現=175+63.2+74+71.6+…..第25年的折現

假設這個數值大於1,175元,那你現在購買了股價就低於台積電真正的價值,我們用最懶惰的方式175+71.6*25=1966元。那現在以1,175元購買台積電的話那隱含的利潤就是1966-1175=791元。

這裡補充一下,我在這邊的「現金流」計算用得是EPS、有的人用的是EBITDA、有的人用的是現金流量,但本質上的意義都是一樣,看每個人看待現金流的想法就是。

未來現金流折現是難以精確估算

未來現金流折現其實就隱含著兩大不確定性:人不可能可以估算25年來的某家公司能夠賺多少錢;人無法估算聯準會從現在到25年後的每年的基礎利率。而且現金流的估算的年限還會根據基礎利率變化來改變。

那該怎麼辦呢?建議把淨值加上未來現金流折現當作是一種判斷模型、而不是精算模型。例如如果你看中了一間公司,那現在的每股價格已經低於淨值、只要未來的現金流折現是正值,那這筆投資就立於不敗之地。

又例如你雖然無法判斷這家公司每年賺得多少錢,但你判斷這是一個成長的市場未來會愈賺愈多,例如iPhone 3G推出時的蘋果,只要後一年比前一年賺得多就好了,那就可以模糊的估算未來現金流折現。

又你覺得這個真理就是要精確,那就找可以接近精確估算的公司,例如基礎網路、鐵路、電力這樣的人類必需品公司,那也可以精算算出當前股價和未來現金流折現的差值了。

套句巴菲特所說的「寧願模糊的正確,也不要精確的錯誤」,將購買價格<(淨值+未來現金流折現)當作一個判斷產品的羅盤就是很好的做法了!

延伸閱讀:

公司有高利潤不一定好 會吸引競爭者加入

要不要自己選股主動投資,我認為最好的判斷方式就是閱讀「21世紀價值投資」這本書,如果讀起來非常有興趣而且想要試著用書中的方式分析公司的各種數據的話,那真的有主動選股的天份。