4%法則發明人將數值提升到了4.7% 仍然可安全退休到死!驗證後真的躺贏了

感謝AI時代讓我們什麼都能動嘴就開始做

總經財經專家王伯達先生在以下文章提到,著名「4% 法則」的原始發明者Bengen在1926年檢視各種歷史數據,找到一定可以撐過退休後30年的提領率:4.7%。意思是只要你退休後資產每年提領不要超過4.7%,穩穩生活絕對沒有問題,大家可以先去看文章,然後我們繼續討論:

聽起來有沒有很令人興奮,如果我原本的退休金是每個月20,000元、預計每個月5萬元退休,那我只要準備新台幣640萬元就可以安然退休到底了。640萬雖然聽起來很多,但也不是一個努力不到的數字,在這個AI時代下我們就寫一簡單的程式來回測一下,我在文章先跑一遍,然後大家就可以去玩玩看了:

戰略控制台:基礎條件設置

你的資產是什麼,在這裡我簡化為SPY、VT和0050三種資產;

初始資產總額:退休的那一刻你有多少資產。

退休年齡以及預計死亡年齡

完全維持率門檻:每年拿錢出來有2種方式,一種是直接賣股、一種是從資產中借錢出來花,這裡設定的維持率上限,假設你有300萬、借了100萬出來,那維持率就是300%。設定維持率上限就是避免借太兇,或者是每年累積借款但遇到股市下跌被斷頭。碰觸到維持率上限後程式會自動轉為賣股模式。

累積借款上限:概念上和維持率是一樣的,只是用資產的百分比來計算,有人喜歡LTV有人喜歡維持率都可以。

CAPE條件:CAPE是席勒本益比,席勒是諾獎大師用十年平均本益比以及通貨膨脹校準後的本益比。我認為當CAPE低的時候代表市場低迷,所以不要輕易賣股以質押為主,當CAPE高的時候代表市場泡沫所以賣股反而好,這個部分大家可以照自己想法調整。

回測歷史起點:1999年是我喜歡的回測起點,因為接下來就要遇到史詩級的網路泡沫崩跌,大家也可以自己調整喜歡的起點。

股息率:不同資產標的每年的利息不一樣,這裡也需要調整。

質押利率:和券商借股票的利息。

以上設定完成後就可以按「開始計算」按鍵了!

結論是贏麻了:但股市崩盤時仍得拮据過日

如果是資產是放在S&P500後結果是不可思議的好,到86歲死亡的時候還有2069萬的淨資產。保守一點放VT或0050也都有1300萬左右的資產。

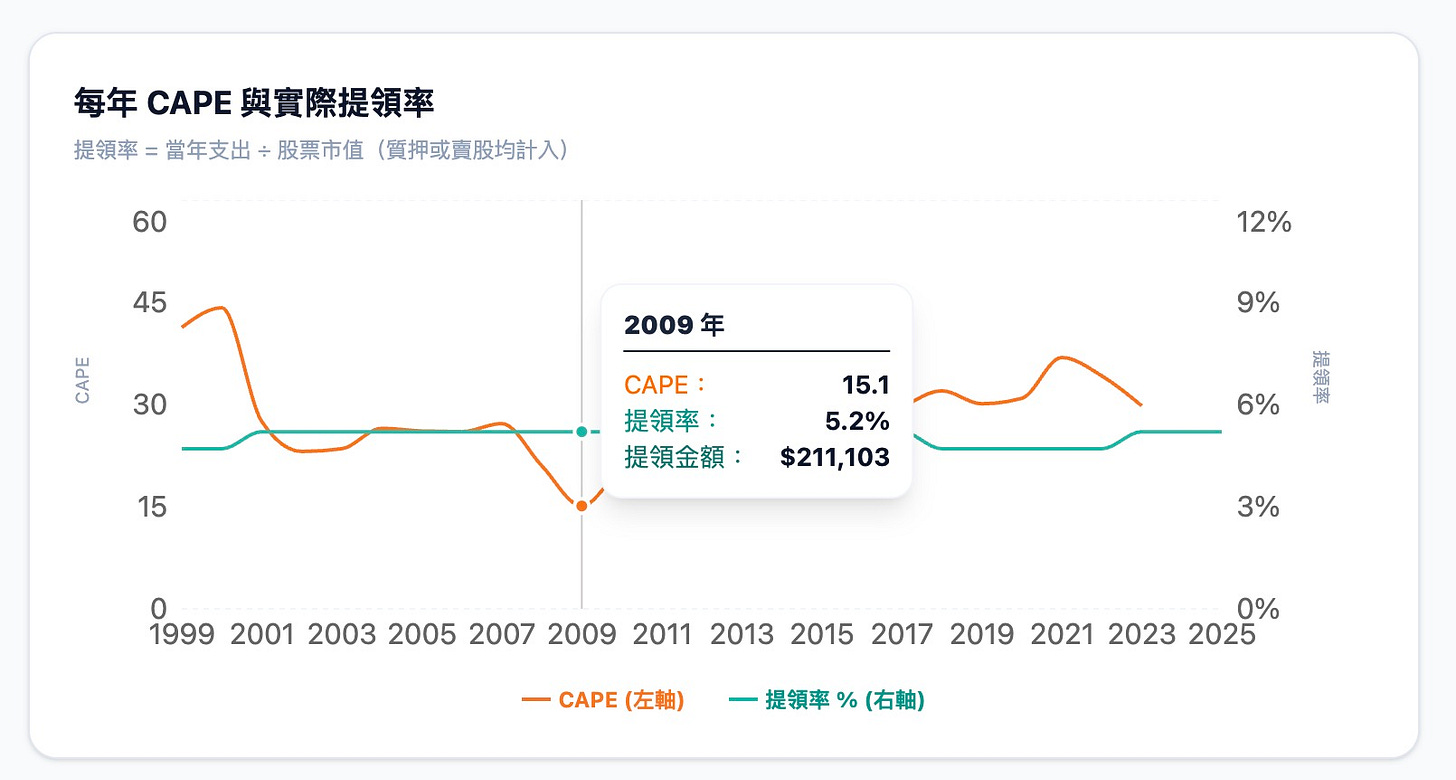

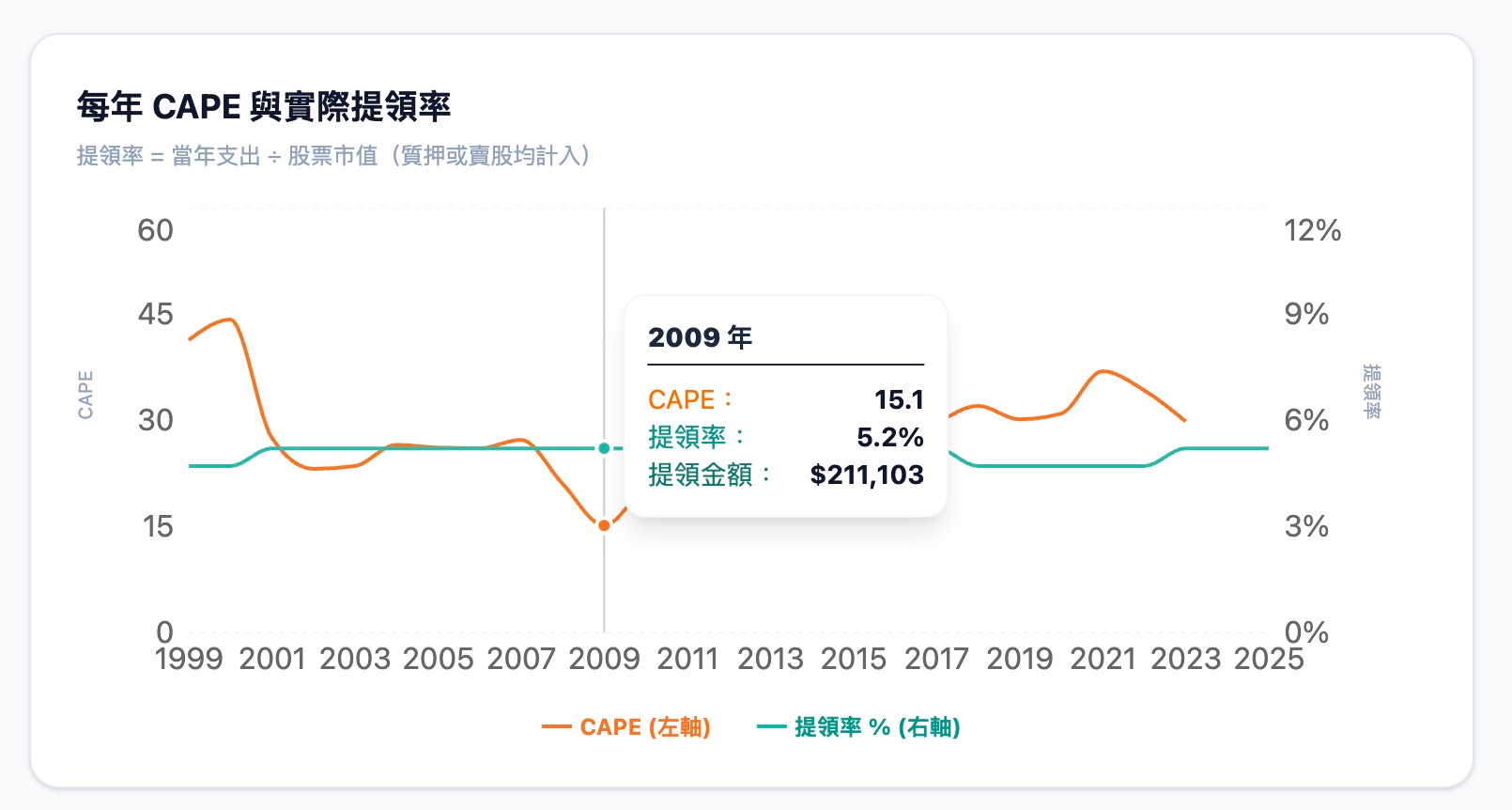

這時候我們可以信心狂暴說這就是複利的力量嗎?其實不是,大家可以看一下在2003年市值最低的時候股票市值因為下降到483萬、CAPE來到23.5所以啟動了質押模式,提領率為5.2%,但提領金額會降低到25.1萬,等於每個月從3萬降低到2萬,加上自己的退休金只有4萬,所以這段時間要節儉生活才行。

但既然每個月只差1萬,那是不是多借12萬出來用呢?以維持率來看有357%是絕對可行的,那時市場的狀況一定是愁雲慘霧,我們沒有水晶球不會看到之後的狀況,用保守的心情來面對當時的市場會是更好的,更何況2008年金融危機後2009年還會再一次大跌呢!

讓我們來看右邊介面有哪些數值:

終於淨資產:最後剩下的錢。

最後的資產市值:帳面股票金額。

終局累積債務:27年來有質押借錢最後結果。

是否觸發賣股:就是不質押轉賣股生活。

終局維持率:最後股票的維持率。

質押年度:這27年來有哪幾年進行質押借錢生活。

賣股年度:這27年來有哪幾年進行賣股換錢生活。

資產成長趨勢:這個表最重要,除了發展趨勢以外還有每年的幾個重要數據,包括以下圖表。

每年CAPE與實際提領率:我們用最慘的2009年來看就算提領率拉到5.2%,但因為資產不夠金額只能領21萬出來,如果是我的話一定會再借3萬出來補到生活最低的水平。

維持率防線與門檻切換:我們可以發現70歲的時候維持率已經降到231%,心理的壓力是真的高,這給我了一個心得,除了資產以外還是要準備一份備用金才行,例如6個月的備用金是30萬,那在2009年這年可以用這筆錢來補足生活的困難。

這個回測可以讓我們看到退休計劃的一種可能性,但也告訴我們不是一筆資產放著後就能高枕無憂了,漫長的27年內還是有幾年要過點苦日子的,以前交的朋友不要丟,在那段日子一起互相打氣一定可以過得去的。

喜歡Safemax這個回測工具,都可以直接到Safemax網站上試試看,這也是我用Claude工具2天就刻出來的,如果有不滿意的地方我在網站的左下角有附完整想法的Markdown檔案,大家再自己下載後用AI工具復刻一個也沒問題,或者直接去Github上拉回電腦上改也行喔!

面對股市崩跌的的求生指南:不要尋找有水晶球的人

之前寫了「面對大跌時刻的股市生存指南」提到停損的重要性,結果這只是前菜、我們面對的可能是2022年等級的大跌,是不是會走到2020年等級的崩盤,在這之前就先寫文章一起暖暖身吧!