LCI生命週期投資法被誤用了:2倍槓桿是天花板絕不能開到滿

數學算起來同學們!

承襲諾貝爾經濟學講得主繆爾森、由伊恩‧艾爾斯(Ian Ayres)與貝利‧奈勒波夫(Barry Nalebuff)創造的LCI生命週期投資法,被許多投資達人當作是投資就要開2倍槓桿的論述基礎。

但如果仔細讀完這本「諾貝爾經濟學得主的獲利公式(沒辦法,中文書明就是得這麼沽名釣譽)」就能知道,LCI生命週期投資法是把200%曝險、也就是2倍槓桿作為投資天花板而不是理說應該要開的,並隨著投資累積資產的過程中逐漸下降槓桿到83%的曝險值。

什麼是LCI生命週期投資法,同學們打起精神上課囉!

LCI生命週期投資法解析

LCI生命週期投資法是計算人力資本和金融資本加總後,以繆爾森比例83%作為股票配置比例,因為人力資本是將未來的可能存的錢都算進來來,所以目前股票投資的總額不到總和的83%,就需要開槓桿,而槓桿的最大倍率是200%。

1.先算手頭上的錢和未來的錢

簡單來說,要衡量股票投資佔我們資產的百分比,不應該是目前手上的資產總額,應該將「一生所有的存款」納入考量,而不僅是你目前手頭擁有的現金。

特別對年輕人來說,假設一個 23 歲的年輕人小明手上有 20 萬存款,如果他的工作相對穩定(例如銀行員),就能輕易計算出退休時預計能存下的總額。假設他到退休時能存下 294萬,那麼在年輕時,就應將這未來會入帳的 294 萬視為目前總資產的一部分。

未來一生存的錢計算公式:工作風險係數x年薪x存款百分比x存款年數

白領職員(風險係數0.7)x50萬x10%x42=294萬

以此案例計算:

1. 未來的總存款(294 萬)加上現有的 20 萬,總體生命週期的資產應視為 314 萬。

2. 如果只將手頭的 20 萬投入股市,投資部位僅佔整體生命週期資產的 6.4%(20/314),這顯然太少了。

2.真正的投資比例=全生命週期資產x謬爾森比例

接下來諾獎得主繆爾森出場了!經濟學大師發明了一個最佳的投資比例公式,稱作為繆爾森公式,謬爾森的學生們也就是兩位作者用各種美國S&P500指數回測,找出了投資美國的比例,這裡我們就稱為繆爾森比例。

S&P500回策出來,最佳的謬爾森比例為83%,意思是你把全部資產投資83%的S&P500。

架設這位白領把全部20萬拿去買S&P500,以生命資產的角度他只投資了6.4%,而不是83%。

這時候才需要開槓桿,而Ian和Barry建議最大的槓桿率為2倍,就是買滿40萬的S&P500,但小明沒有多餘的20萬,所以可以用以下的方式開槓桿:

1.去信貸借20萬。

2.買SSO ETF(2倍S&P500指數)

3.用期貨或者是選擇權完成(我不會)。

這樣才符合2倍槓桿的意義!

但在台灣很多人誤解了這本書的意思,以為是叫大家把手上的錢全部拿去買兩倍槓桿的股票。事實上,200% 是一個上限,重點在於詳細計算你整個生命週期中的總資產是多少。書中也提到,你應該設定一個 65 歲退休時想要擁有的目標金額,再以此回推目前的投資目標是否能達成。整本書透過大量的數學計算與歷史回測,都在驗證這個目標的達成率。

3.什麼時候不開2倍槓桿?

假設阿華白領40歲,存款有100萬,未來全生命週期存款為:

白領職員(風險係數0.7)x50萬x10%x25=87.5萬

那所有資產就是 100萬+87.5萬=187.5萬

應該投資比例為187.5萬x0.83(謬森爾比例)=155.625萬。

阿華手上只有100萬,所以需要開的槓桿比例為1.55625倍,這裡就不是2倍了喔!

之所以要提出「全生命週期」計算資產的角度,主要基於兩個維度的風險分散:

1. 資產類別的分散:傳統將投資組合分散在不同標的中。

2. 時間維度的分散:透過長時間投入來降低波動。

如果你現在買進費城半導體或 SPY,短時間內若遇到像昨天那樣的大股災,損失會很慘重;但如果將週期拉長到 20 年,持續向上的機率大約有 95%。透過這兩個維度的結合,就能達到最強的風險分散效果,並獲得理想的收益。

▲想進一步研究LCI生命週期投資法的話推薦看書喔!或者看整個LCI生命週期投資法完整說明。

LCI生命週期投資法計算器

按照上面的說法,我們就可以填入自己的生命週期投資法一開始要做的槓桿:

可用金融資本:就是小明一開始的存款20萬

計算整個人力資本(就是整個生命週期可存的錢)

當前預估年收入

預估存款率

距離退休年數

工作型態

輸入謬爾森比例:前面文章我們是用S&P500的投資比例83%來計算,如果是投台灣的0050的話,則要調整不同的繆爾森比例,繆爾森公式的計算以及在台灣應有的比例可以在網站上看到進一步的解說。

輸入完成後就可以看到幾個指數:

人力資本計算

總財富資產(存款+人力資本)

目標股票曝險:就是總財富資產x繆爾森比例

最大允許曝險:最多不會超過2倍槓桿

當下實際曝險

每年可以存款的金額

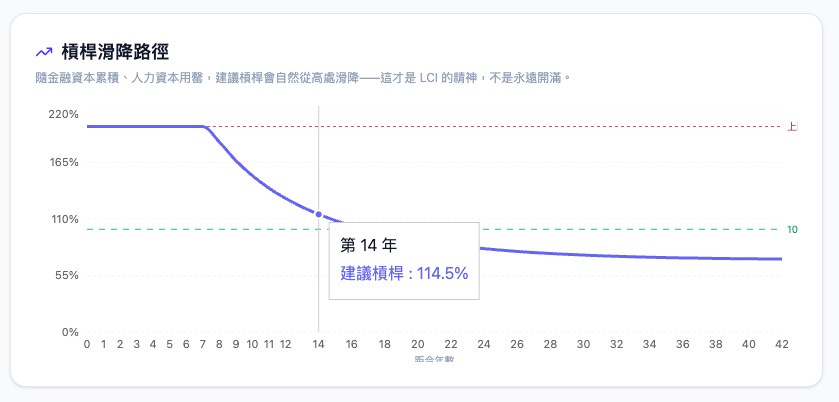

槓桿滑降路徑是回策未來隨著資產增加,達到繆爾森比例的投資額後,就不用開滿槓桿,可以逐漸下降。

生命週期投資法的盡頭:年薪x所得替代率x19

退休終局驗證:書中兩位教授是以美國先鋒的領到死養老基金來計算,當你退休後的花費(月薪x所得替代率x12個月)的19倍來買這檔養老基金就可以領到死,而這筆錢也就是你生命週期投資法的結束,看你投資最後的成果有沒有滿足。

網站上的預設案例給了一個3,258萬的超好的結果,遠高於1,596萬的目標,原因很簡單因為這是從23歲開始工作、65歲退休長達42年累積的成果,所以投資別無他法,就是把時間拉到最長、然後購買大盤行指數兩個分散風險的軸線配上你的資金而已。

只可惜我們大部分人都不是23歲了,算算看按照自己的資產狀況,用生命週期投資法的話會有什麼結果吧!